Wie versprochen der erste Quartalsbericht zu den Kreditausfällen bei Bondora. Da dies der erste Bericht ist, gehe ich ein wenig weiter in die Vergangenheit als das letzte Quartal. Wem es zu lang ist hier die Kernaussage:

TL;DR Das Bondora Go & Grow Portfolio hat einen aktuellen Anteil an F Krediten von 37%. Die Ausfallrate 2017 bei F Krediten lag bei 49% im ersten Jahr und 55% über die Gesamtlaufzeit, bis jetzt!

Gesamtüberblick

Jeder, auch Nicht-Investoren, können im frei zugänglichen Bereich bei Bondora die öffentlichen Kredite herunterladen. Bei der Gesamtübersicht sind derzeit 69.727 Kredite ausgewertet worden. Am 01.02.2019 waren aber genau 77.408 öffentliche Kredite gelistet. Warum sind also in der Statistik weniger aufgeführt?

Jeder, auch Nicht-Investoren, können im frei zugänglichen Bereich bei Bondora die öffentlichen Kredite herunterladen. Bei der Gesamtübersicht sind derzeit 69.727 Kredite ausgewertet worden. Am 01.02.2019 waren aber genau 77.408 öffentliche Kredite gelistet. Warum sind also in der Statistik weniger aufgeführt?

- 94 Kredite haben keine Angabe zur Risikoklasse

- 2.639 Kredite haben keine Angabe zur Ausfallwahrscheinlichkeit

- 4.948 Kredite haben Ihr erstes Rückzahlungsdatum erst nach dem 31.01.2019

So kommen wir auf genau die 69.727 Kredite, die in der Bondora Kreditausfall Statistik ausgewertet worden sind.

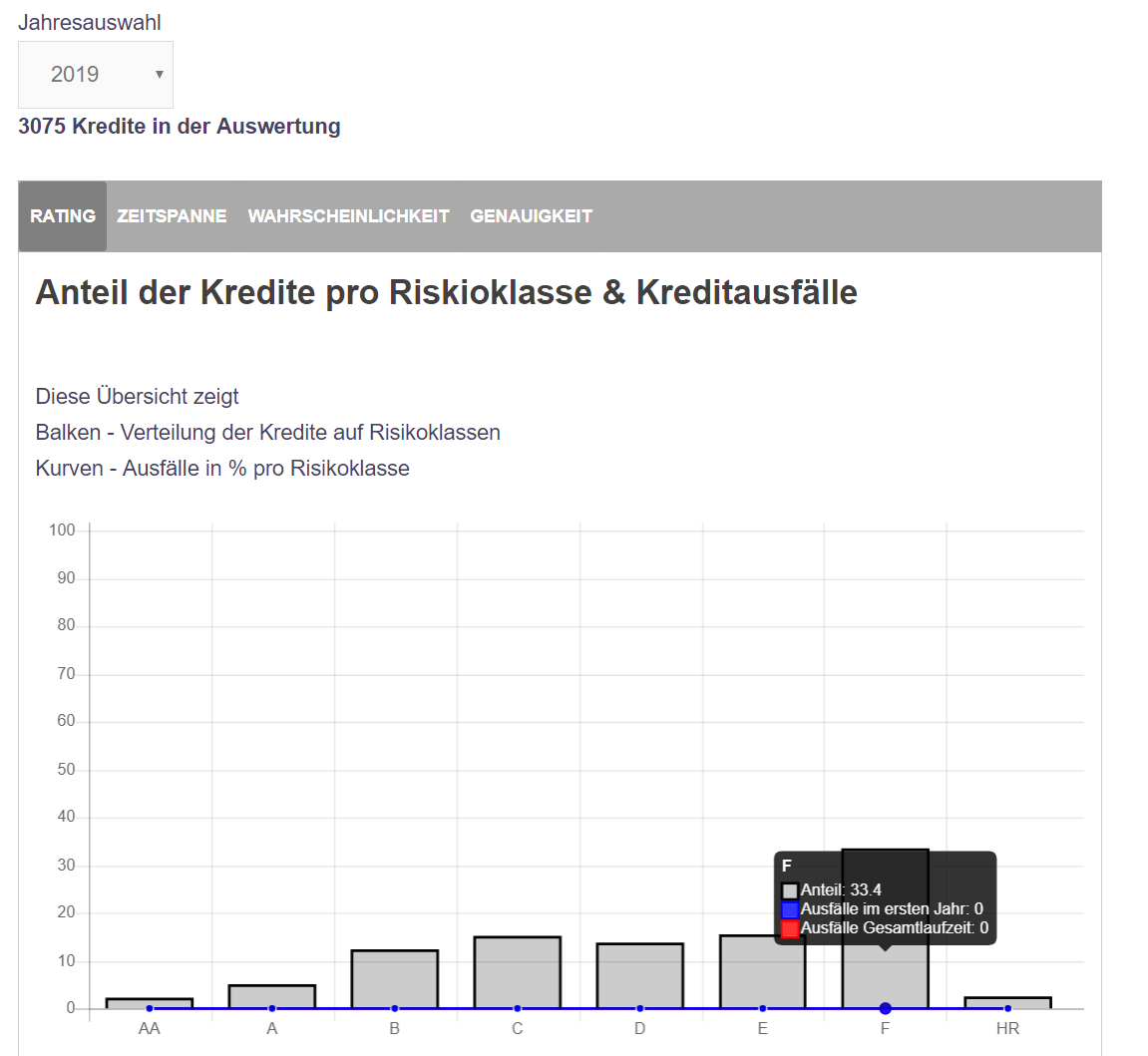

2019

Der Januar ist durch und deshalb werden die ersten Kredite in der Statistik gezeigt, die Ihren ersten Rückzahlungstermin im Januar hatten. Wie oben gesagt gibt es schon öffentliche Kredite, die Ihren ersten Zahltag später haben, aber die kommen erst in den Folgemonaten hinzu. Selbstverständlich ist hier noch keiner ausgefallen, aber es gibt zwei Punkte die interessant sind.

- Es gibt über 3.000 Kredite die im Januar Ihren ersten Rückzahlungstermin hatten. Hochgerechnet wären das im Jahr 2019 36.000 öffentliche Kredite, somit neuer Rekord. Das freut mich besonders, da mit dieser Steigerung eine immer bessere Datenbasis für die KI Berechnung zur Verfügung steht. Es gefällt mir einiges nicht an der Bondora API aber ich finde es sehr gut, daß Bondora diese Datenbasis frei zur Verfügung stellt!

- Der Anteil der ausgegebenen F-Kredite beträgt ein Drittel, das sah 2018 noch ganz anders aus. Die Statistik zeigt die Anzahl der Kredite an, nicht das Volumen. Trotzdem passt diese Sicht mit der aktuellen Bondora Go & Grow Portfolio-Struktur überein, die einen 37% Anteil an F-Kredite ausweist. Dazu noch 17% E und 5% HR Kredite, daß sind 59% Go & Grow Anteil an E und schlechter! Und wenn ich mir die aktuellen Ausfallraten anschaue (siehe Abschnitt 2017), dann muss Bondora ein wahnsinniges Vertrauen in seine Eintreiber haben!

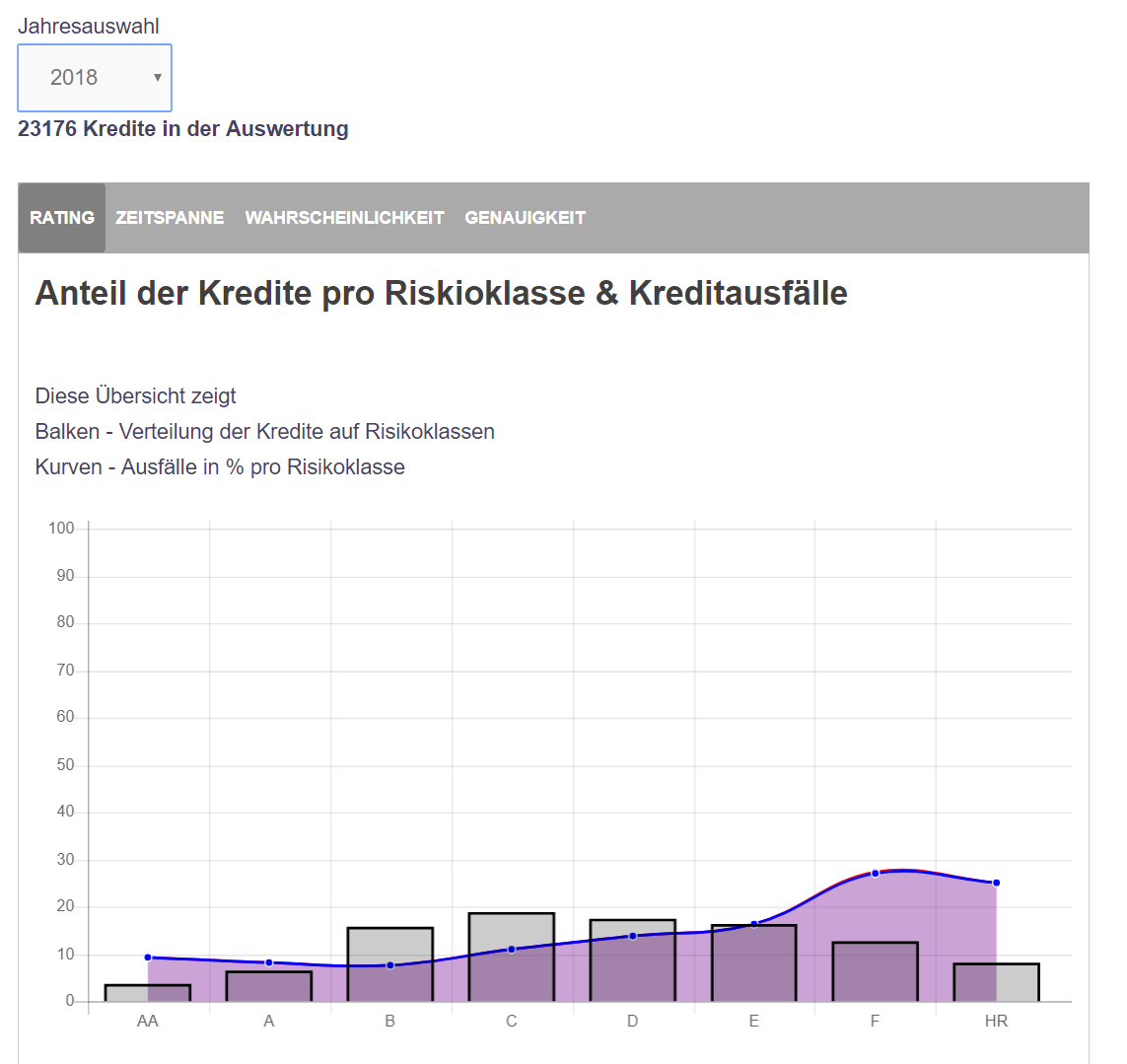

2018

Das Jahr 2018 ist rum, aber noch nicht alle Kredite sind ein Jahr alt. Deshalb wird sich die Kurve mit den ausgefallenen Krediten noch von Monat zu Monat verändern. Bisher ist die Tendenz etwas komisch.

- Die Ausfallraten bei AA & A Krediten sind derzeit höher als B. Ausfallrate bei F ist etwas höher als HR. Bin gespannt wie sich das im Laufe der Monate weiterentwickelt, aber dies ist schon etwas komisch und kam bisher noch nicht vor! Zur besseren Übersicht der Ausfallraten pro Rating siehe Tabelle unten.

- Die Anzahl der Kredite pro Risikoklasse war 2018 noch glockenförimg – AA & A mit ca. 10%, B & C mit 35%, D & E mit 24% und F & HR mit 21% Anteil an der gesamten Anzahl der Kredite. Das sieht 2019 anders aus, aber es ist ja erst ein Monat rum.

| AA | A | B | C | D | E | F | HR |

| 9,2% | 8,2% | 7,7% | 11,0% | 13,8% | 16,4% | 27,1% | 25,1% |

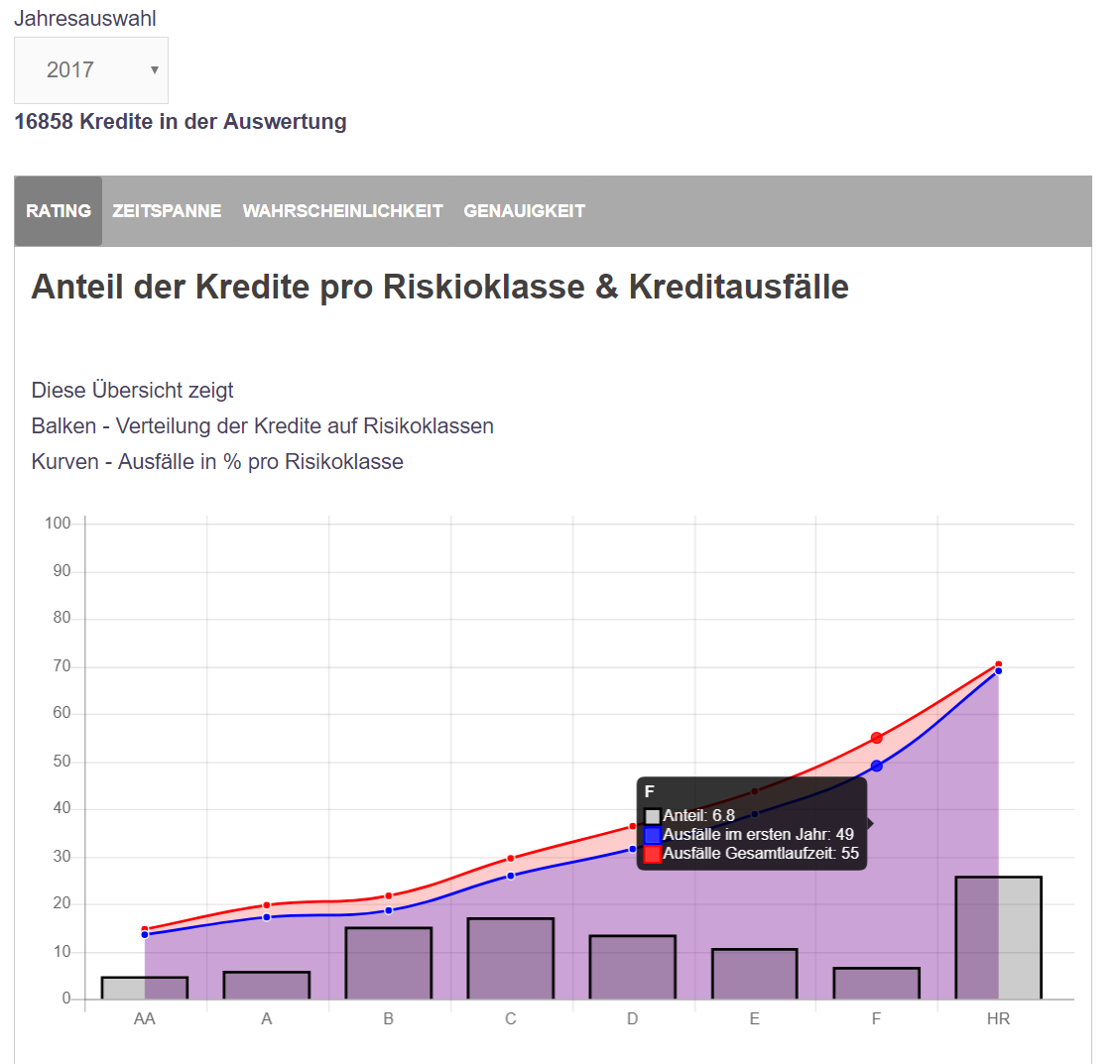

2017

Aus dem Jahr 2017 sind nun alle Kredite mindestens ein Jahr alt, d.h. die blaue Linie (Ausfälle im ersten Jahr) wird sich nicht mehr ändern. Nur die rote Linie (Ausfälle Gesamtlaufzeit) wird noch steigen falls weitere Kredite ausfallen. Auch hier möchte ich auf 2 Punkte eingehen:

- Die Ausfallraten 2017 sind gegenüber den vorherigen Jahren recht hoch! AA Kredite Ausfallrate im ersten Jahr 13,2%, das ist happig, C mit 25,9% und F mit 49% Ausfallrate im ersten Jahr sind ebenfalls deutlicher schlechter als in den Vorjahren.

- Der vorherige Punkt schlägt die Brücke zu 2019. Das Bondora Go & Grow Portfolio hat einen Anteil von 37% F-Kredite, bei denen die Statistik nicht wirklich gut aussieht. Ich bin gespannt ob die Ausfallraten für 2018 ähnlich aussehen wie für 2017.