Im Juli 2018 habe ich meine persönliche KI Portfolio Prognose veröffentlicht. Es ist an der Zeit, die Prognose von 2018 mit der Prognose von 2019 mit der aktuellen KI einen Vergleich anzustellen!

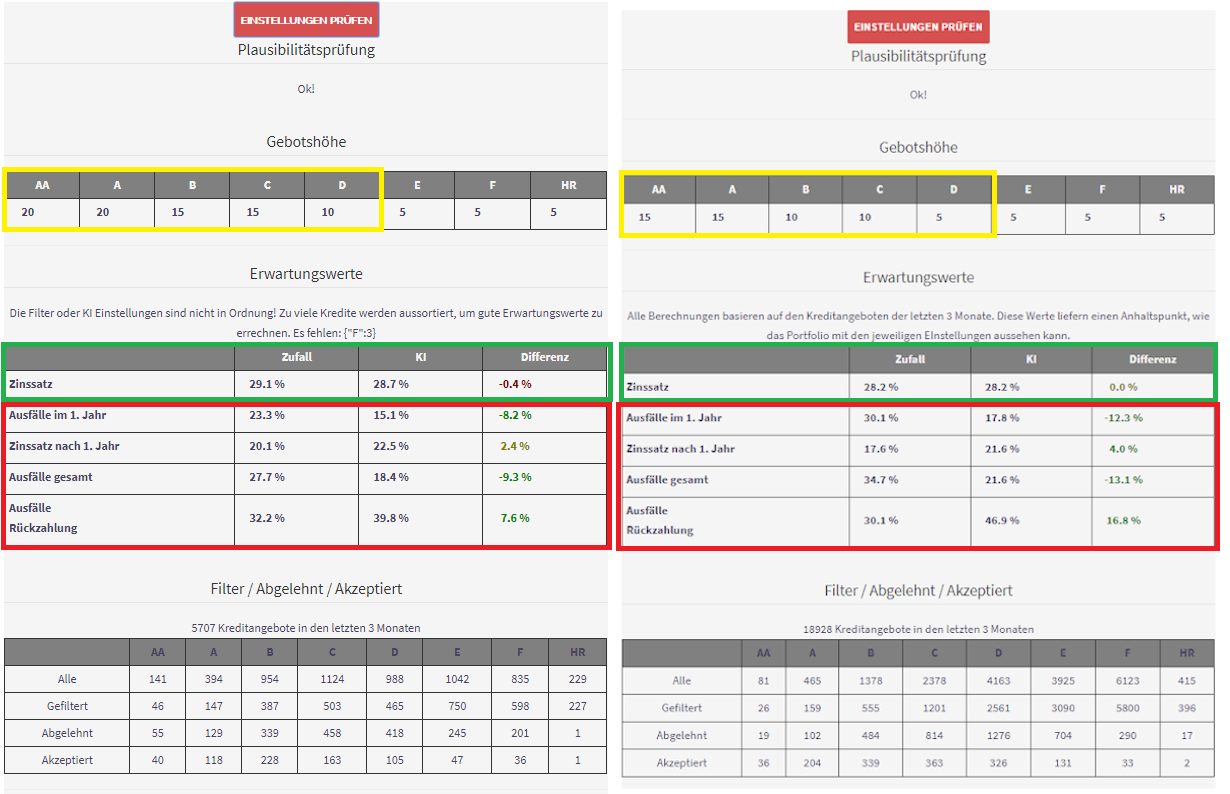

Gelb

Den Mindesteinsatz habe ich verringert, um eine höhere Diversifikation zu erreichen

Grün

Der Nominalzinssatz ist 1% niedriger. Ich habe aber meine Risiko Einstellungen nicht verändert! Das ist der Lauf der Zeit

Rot

Die Ausfallprognose hat sich stark verändert! Die Auswahl zufälliger Kredite, die ich über den Portfolio Manager und Portfolio Pro erwarte hat sich um ca. 7% erhöht. Unterproportional haben sich dazu die KI Ausfälle um ca. 2% -3% erhöht. Es lohnt sich deshalb immer wieder, die Prognose zu überprüfen, ob sich Deine Risikoeinstellungen mit deinen Erwartungen treffen.

Warum wird die Prognose schlechter?

Die KI wird mit einer dreijährigen Datenbasis berechnet. Nehmen wir den Juli 2018 – Datenbasis sind alle öffentlichen Kredite von 1.Juli 2014 bis 30. Juni 2017. Jetzt wechselt Ihr zu der Kreditausfallstatistik und schaut Euch die Jahre an: von 2014 bis 2017 steigen im großen und ganzen die Kreditausfallraten in fast allen Risikoklassen, aber 2017 ist ja nur zur Häfte berücksichtigt.

Nun die Prognose heute – Datenbasis sind alle öffentlichen Kredite von 1.September 2015 bis 31. August 2018. Das von den Kreditausfällen“sehr gute Jahr 2014“ ist aus dem Zeitfenster komplett rausgefallen, dafür ist das „schlechte Jahr 2017“ komplett mit drin!

tl;dr

Es ist ganz normal, daß sich die Prognose im Laufe der Zeit durch die Änderung der Datenbasis und damit der KI, an die aktuellen Gegebenheiten anpasst!