Heute mal ein etwas anderer Portfolio Rückblick. Sonst gebe ich ja nur ganz unromantisch Zahlen bekannt, insbesondere wie sich Die Ausfälle entwickeln. Jetzt möchte ich 3 Punkte vorstellen, die ich näher erläutern möchte.

Erstmal in Kürze

- Cashflow: Zur Zeit gibt es ca. 18,5 % Cashflow von den laufenden plus 2,8 % Schulden Eintreibung von den ausgefallenen Krediten

- Kreditausfälle: Deutlich geringere Ausfallraten bei fast allen Risikoklassen, F Kredite nicht wirklich besser

- Strategie anpassen: AA & A Kredite kommen rein ins Portfolio, F wird reduziert

Die nachfolgenden Absätze geben einen genaueren Einblick.

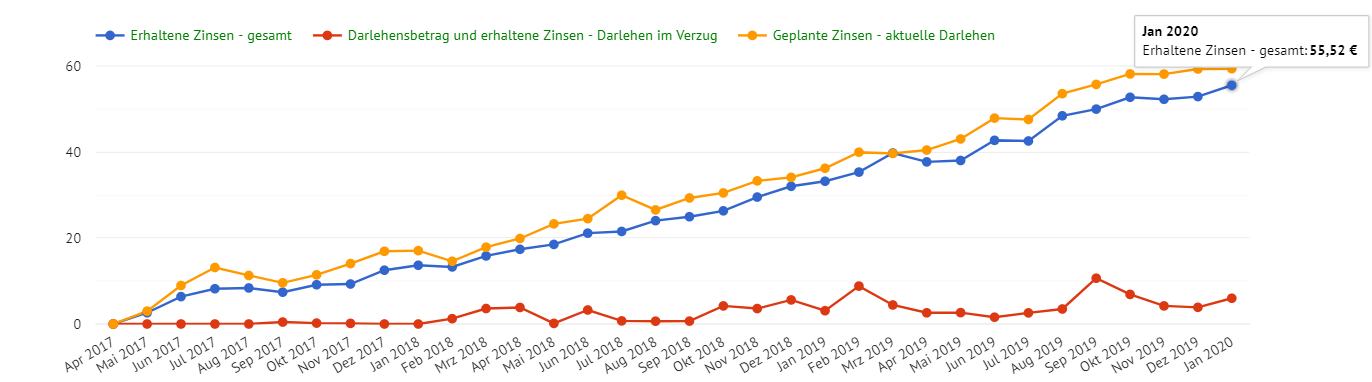

Cashflow

Hier bin ich eigentlich sehr zufrieden. Der Januar bescherte 55,52 € Zinseinnahmen aller laufender Darlehen plus 5,99 € (Zinsen + Rückzahlung) von den ausgefallenen Kredite. Man sieht also Monat für Monat kommen auch Beträge aus der Schuldeneintreibung wieder zurück.

Auch die Zahlen aus dem Dashboard passen dazu. Der Zinssatz auf die gesamten Investitionen beträgt bei diesem Cashflow ca. 18,5 % ohne die Ausfälle in betracht zu ziehen. Über die Rückgewinnungsquote lässt sich vorzüglich streiten, ich persönlich habe noch keine gute Idee für eine Prognose. In Bondoras Blog zur Schulden-Rückgewinnung findet Ihr Daten zur aktuellen und historischen Rückgewinnungsraten.

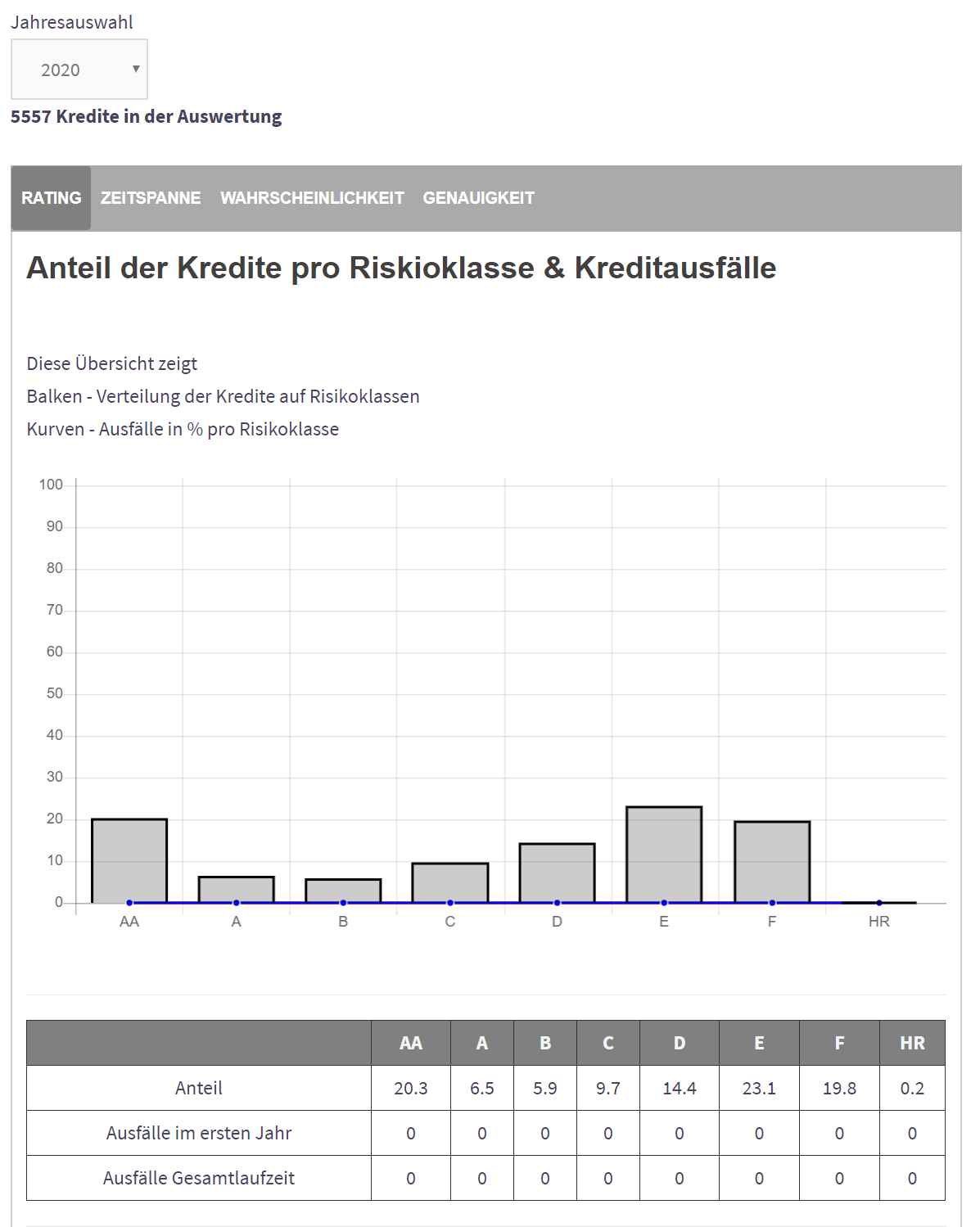

Kreditausfälle

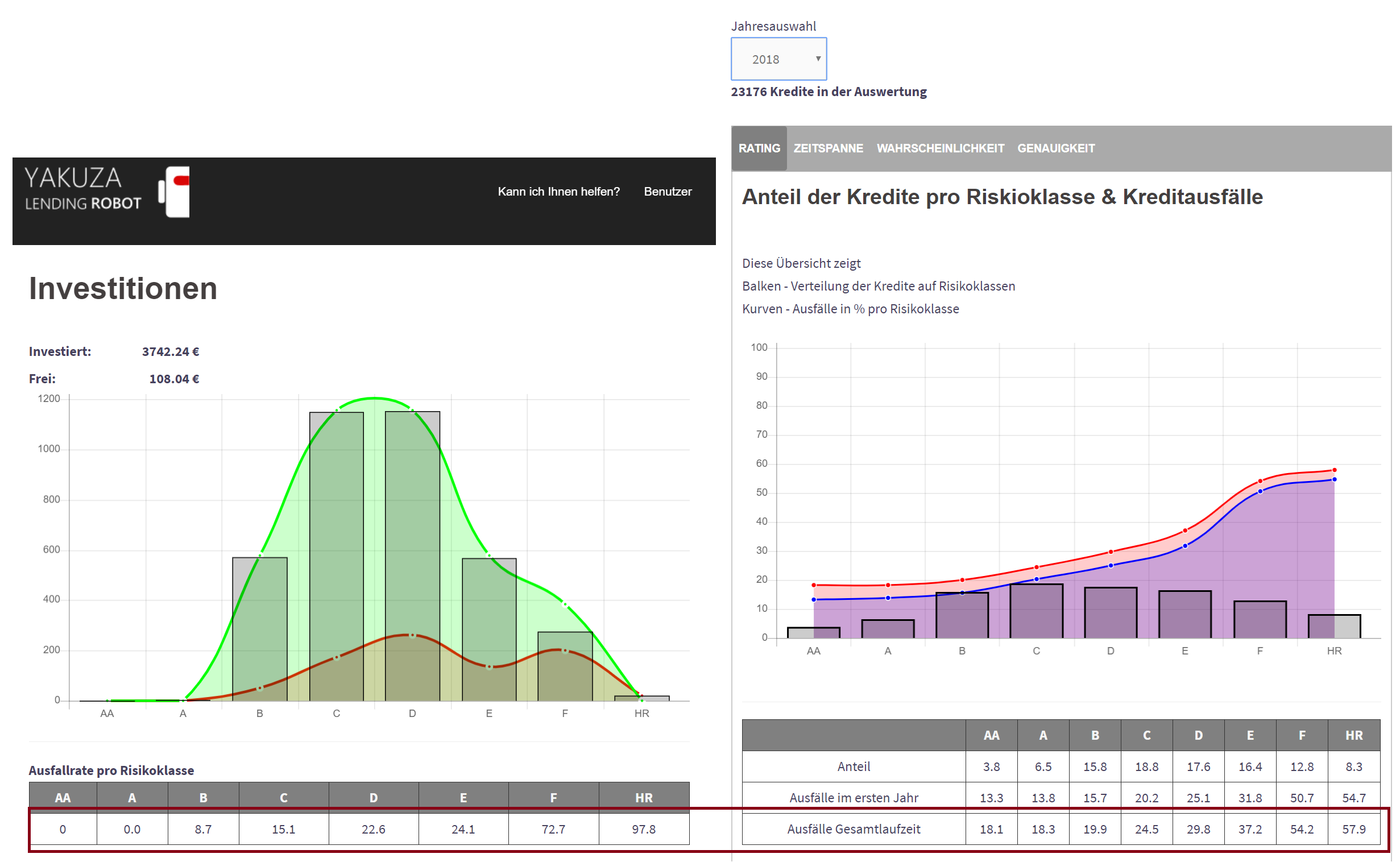

In der Übersicht deiner Investitionen gibt es ja seit kurzem die Übersicht „Ausfälle pro Risikoklasse„. Diese Anzeige hilft mir ehrlicherweise sehr viel. Erstens um meine konkreten Zahlen mit der allgemeinen Kreditausfallstatistik zu vergleichen und zweitens meine Strategie anpassen zu können.

Der Vergleich deiner Ausfälle mit der Ausfallstatistik ist nicht so einfach, weil z.B. die Kredite in meinem Porfolio von 2017 bis heute gekauft worden sind. Ich nehme deshalb mal die Statistik von 2018 und Ihr könnt gerne auch 2017 selbst zum Vergleich anlegen. Sehr zufrieden bin ich mit den Ausfallraten von Riskioklasse B bis E. Seht im Bild deutlich geringere Ausfallraten gegenüber der Statistik, z.B. E – Kredite im Portfolio 24,1% gegen 37,2% aus der öffentlichen Bondora Statistik – das sind 13,1% weniger Ausfälle!

Unzufrieden bin ich mit den F-Krediten. Es gibt seit ein paar Monaten nicht mehr genug Kredite die meinen Filtereinstellungen entsprechen – Estland & Finnland, max. 36 Monate Laufzeit. Es sind nur noch Langläufer für die Länder Spanien und Finnland vorhanden. Deshalb inverstiert der Lending Robot seit Monaten nicht mehr in diese Risikoklasse. Dies erhöht angezeigte Ausfallrate künstlich auf 72,7%. Wenn das freie Geld in F-Kredite investiert worden wäre stände eine Ausfallrate von ca. 52% zu buche – damit bin ich auch nicht zufrieden!

Strategie anpassen

Für mich ist F das neue HR, ich bin mit der Ausfallrate nicht zufrieden! Deshalb wird zum ersten Mal seit Beginn des Yakuza Lending Robot die Strategie ein wenig korrigiert:

- AA und A Kredite kommen zu einem kleinen Anteil rein – bisher gibt es ja dazu keine Zahlen

- F-Kredite werden im Anteil reduziert

- HR Kredite bleiben draussen

Dies scheint auch gut zum aktuellen Kreditangebot von Bondora zu passen. Im Januar beträgt der Anteil der AA-Kredite über 20%, dafür keine HR Angebote! Es scheint so, als ob ein Gegengewicht zu dem großen Anteil an Hochrisikokrediten geschaffen werden möchte.